Encerramento da empresa com funcionário afastado impõe abordagem técnica precisa aos contadores, tributaristas e auditores fiscais, exigindo domínio da CLT, Lei 8.213/91, jurisprudência consolidada e práticas em eSocial, sem reexplicar noções básicas.

Encerramento da empresa com funcionário afastado: base jurídica e operacional

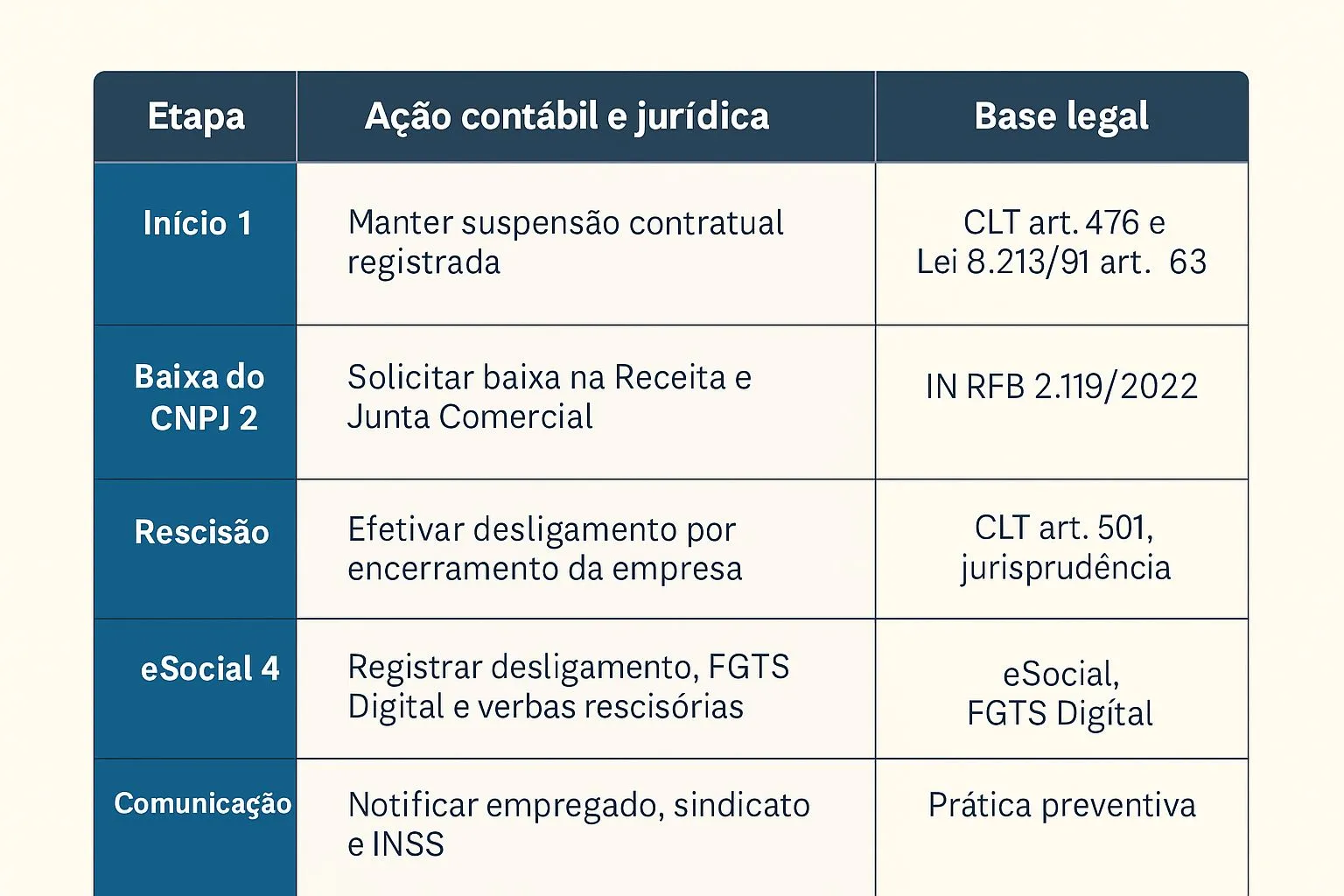

O contrato de trabalho do colaborador afastado por incapacidade previdenciária encontra-se suspenso conforme o art. 476 da CLT e art. 63 da Lei 8.213/91, situação na qual o vínculo continua presente embora sem obrigações salariais pela empresa. Não há vedação legal ao encerramento da empresa via baixa de CNPJ, desde que atendidas obrigações tributárias, previdenciárias, societárias e registros adequados ao eSocial. Contudo, o desligamento só é legítimo se ocorrer motivado pela extinção da pessoa jurídica, amparado pela jurisprudência do TST e TRTs que reconhecem a impossibilidade de manutenção do vínculo frente à inexistência de empregador.

Fluxo técnico e normativo aplicado

O profissional deve manter o vínculo ativo em status suspenso até a baixa formal do CNPJ. Após a baixa, deve-se formalizar a rescisão como demissão sem justa causa motivada pela extinção da empresa, observando-se as leis estaduais e federais. Todos os eventos de rescisão devem ser transmitidos pelo eSocial com códigos e datas compatíveis com o encerramento, garantindo conformidade com obrigações relativas ao FGTS Digital, multas rescisórias, férias e 13º salário. O momento adequado para a rescisão coincide com a data do encerramento oficial da empresa ou a alta previdenciária do empregado, evitando lacunas que possam caracterizar dispensa discriminatória.

Segue esquema simplificado do fluxo operacional:

Detalhamento técnico do encerramento da empresa com funcionário afastado

O contador deve confirmar que, mesmo após o encerramento formal da empresa, o empregado manterá o benefício previdenciário. Em seguida, devem ser calculadas todas as verbas rescisórias, incluindo férias proporcionais (com base no último salário), décimo terceiro proporcional e multa de 40% sobre saldo do FGTS, conforme arts. 487 a 497 da CLT. A homologação deve ocorrer, se exigida pela legislação, mesmo que em situação de desligamento com contrato suspenso. O FGTS Digital, integrado ao eSocial, demandará atenção especial à base de cálculo da multa e à consistência das informações transmitidas. Recomenda-se emitir comunicado formal ao INSS, ainda que sem previsão legal obrigatória, para evitar eventual cobrança ou solicitação de regularização futura.

Em situações em que a empresa esteja em grupo econômico, a transferência do empregado afastado para outra pessoa jurídica deve seguir regras do art. 469 da CLT, exigindo concordância do trabalhador e legitimidade documental, caso optada, evitando a rescisão. Sem grupo econômico ou transferência viável, o desligamento por extinção empresarial permanece como única alternativa técnica.