A reforma tributária e carga tributária voltam ao centro das decisões empresariais: a substituição de tributos sobre consumo por IBS e CBS, a criação do Imposto Seletivo e mecanismos de pagamento e controle levantam a pergunta direta — na prática, reduz a conta ou apenas muda a forma de cobrá-la?

Reforma tributária e carga tributária: o que muda no consumo

O desenho constitucional recente institui um modelo de IVA dual no consumo: o IBS com competência compartilhada por estados e municípios e a CBS na esfera federal. Ambos são estruturados para serem não cumulativos, com crédito amplo na aquisição para uso na atividade econômica. O Imposto Seletivo incide em produtos e serviços específicos com finalidade extrafiscal. Há regra de transição de alíquotas e repartição de receitas, e a neutralidade setorial é objetivo declarado, mas sua aferição ocorrerá na vigência.

Crédito amplo e neutralidade: promessa x execução

A lógica do IVA pretende reduzir cumulatividade via créditos financeiros. O benefício efetivo depende de a empresa conseguir “carregar” crédito em toda a cadeia, o que nem sempre acontece quando fornecedores estão no Simples Nacional ou em regimes diferenciados. Se a aquisição não gera crédito integral, a carga efetiva pode subir, mesmo com alíquota uniformizada.

Imposto Seletivo e regimes específicos

O Imposto Seletivo adiciona tributação em setores definidos, afetando preço final e acumulando-se ao IVA. Regimes específicos e monofásicos podem permanecer para segmentos pontuais, alterando a dinâmica de créditos. A combinação de seletivo com regimes diferenciados pode neutralizar eventuais ganhos de crédito para determinados contribuintes.

Como a reforma tributária e carga tributária afetam o caixa

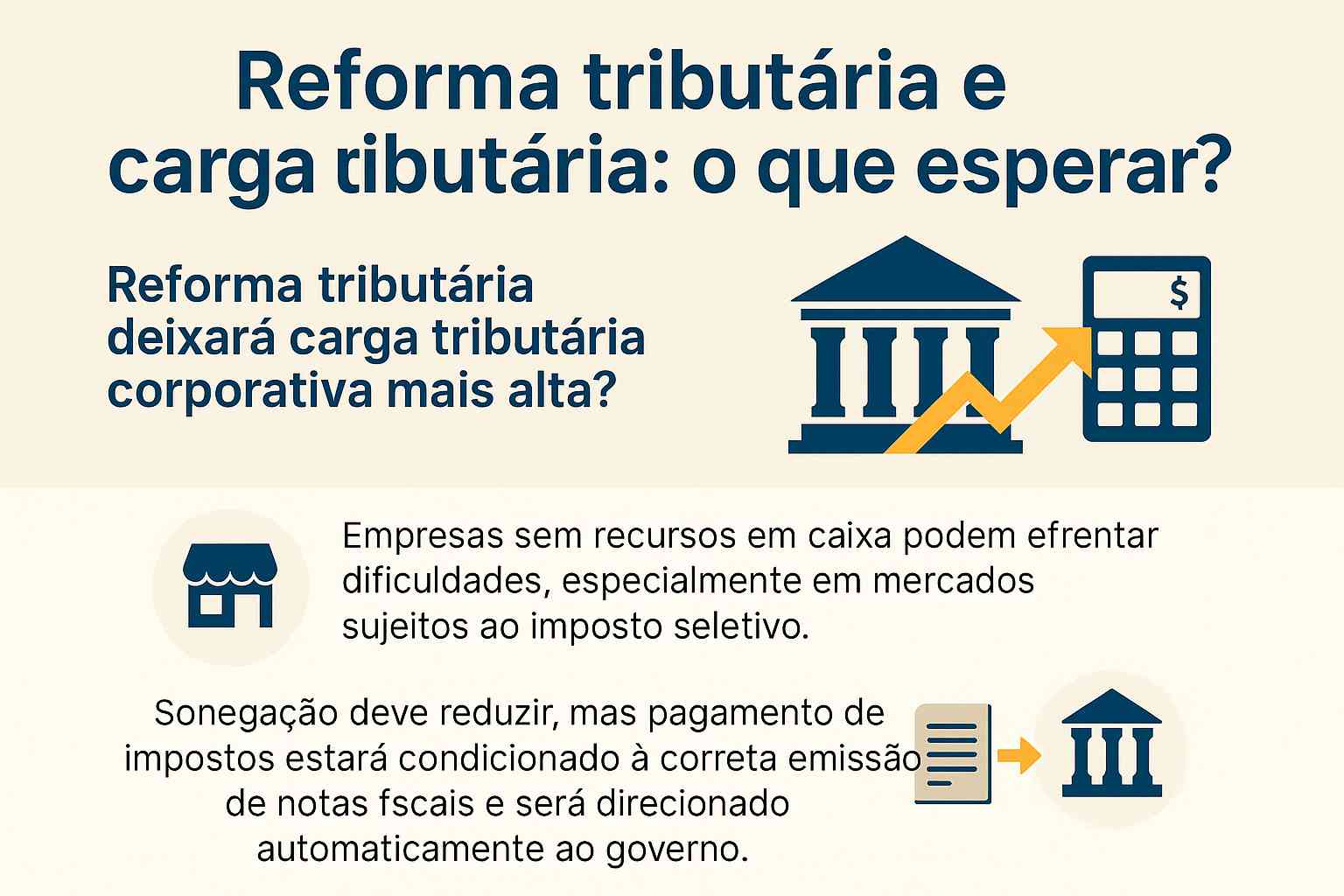

Do ponto de vista financeiro, eventuais mecanismos de liquidação e recolhimento vinculados ao pagamento — frequentemente discutidos como split payment — tendem a reduzir o “fôlego” de caixa de quem antes postergava desembolsos. A separação automática da parcela tributária no momento do pagamento, se implementada, diminui risco de inadimplência fiscal e restringe a gestão de prazo. A dependência de documentos fiscais corretos ao longo da cadeia aumenta, pois crédito e compensação ficam condicionados a informações válidas e tempestivas.

Dependência do fornecedor e qualidade fiscal

Com crédito amplo e validações eletrônicas, o adquirente depende ainda mais da emissão correta do documento pelo fornecedor. Erros cadastrais, CFOP indevido, NCM equivocado, regimes especiais e operações mistas podem travar o crédito e elevar a carga líquida. O compliance passa a ser peça de custo e de proteção do resultado.

Reforma tributária e carga tributária nas empresas do Simples

O Simples Nacional permanece como regime diferenciado. Ainda assim, a integração com o novo IVA suscita dois efeitos práticos: quando o fornecedor está no Simples, a aquisição pode não gerar crédito integral de IBS/CBS para o comprador fora do regime; por outro lado, as vendas de empresas do Simples continuam com apuração própria, preservando simplicidade relativa para micro e pequenas. O ponto de atenção é a competitividade na cadeia: clientes de maior porte tendem a preferir fornecedores que gerem crédito pleno.

Competitividade, preços e formação de margens

Setores com alta participação de optantes do Simples na base de suprimentos podem experimentar aumento de carga efetiva na etapa seguinte, porque o crédito “quebra” na fronteira do regime. Para manter margens, fornecedores podem precisar revisar preço, mix de compras, ou migrar regimes se economicamente vantajoso.

Reforma tributária e carga tributária: cenários de alta e de queda

Empresas com cadeias formalizadas e insumos majoritariamente creditáveis tendem a se aproximar da neutralidade, podendo inclusive reduzir carga se antes enfrentavam cumulatividade relevante. Negócios com fornecedores intensivos em regimes sem crédito, ou expostos ao Imposto Seletivo, podem ver aumento da carga efetiva. O impacto final depende da alíquota de referência, dos tratamentos setoriais e da qualidade dos créditos.

Custos de conformidade e governança fiscal

Mesmo com simplificação no número de tributos, projetos de adequação tecnológica, parametrização fiscal, mapeamento de processos e integração com bancos e plataformas de pagamento exigem investimento. Erros sistêmicos comprometem créditos e geram contingências, elevando a carga percebida. O custo de conformidade passa a fazer parte da equação da carga total.

Reforma tributária e carga tributária: o que monitorar na regulamentação

A operacionalização virá por leis complementares e normas infralegais. Alíquota de referência do IVA dual, critérios de creditamento, hipóteses de estorno, especificidade de regimes, desenho do Imposto Seletivo, eventuais mecanismos de pagamento fracionado e interoperabilidade entre fisco e sistema bancário definirão a carga efetiva por setor. A transição escalonada mitiga choques, mas exige simulações periódicas.

Práticas de preparação e decisão

Mapear a cadeia de suprimentos por perfil de creditamento; revisar cadastros, classificações e contratos; simular a formação de preço líquido de imposto; testar cenários com e sem seletivo; reavaliar políticas de prazo e risco de crédito; e calibrar indicadores de P&L com base em crédito efetivamente possível são movimentos técnicos necessários para estimar o resultado líquido da mudança.

Conclusão sobre reforma tributária e carga tributária

A reforma tributária e carga tributária não têm resposta única. O novo modelo busca neutralidade e transparência, mas o efeito líquido dependerá da cadeia de crédito, do enquadramento setorial, do papel do Imposto Seletivo, da qualidade do documento fiscal e de como — e quando — mecanismos de pagamento e validação serão aplicados. Empresas com cadeia intensiva em crédito tendem à neutralidade; cadeias com “quebras” de crédito ou seletivo relevante podem experimentar alta. A preparação técnica, com simulações e governança fiscal, é determinante para transformar arcabouço em resultado.

Referências normativas citadas no debate

Emenda Constitucional que institui o IVA dual (IBS e CBS) e o Imposto Seletivo; dispositivos de transição e repartição; preservação do regime diferenciado do Simples Nacional; e futura regulamentação por leis complementares detalhando creditamento, regimes específicos e operacionalização de pagamentos e controles.