A dúvida sobre a alíquota do INSS sobre pró-labore é comum entre sócios de empresas. Muitos questionam se o desconto deve ser de 11% ou de 20%, e a confusão aumenta quando se mistura a contribuição do próprio sócio com a obrigação patronal da pessoa jurídica. A resposta exige a compreensão das regras do Regime Geral de Previdência Social e da legislação que regula tanto o contribuinte individual quanto a contribuição previdenciária sobre a folha.

Entendendo o INSS sobre pró-labore

O INSS sobre pró-labore é a contribuição previdenciária incidente sobre a remuneração paga aos sócios administradores de uma empresa. Pela Lei nº 8.212/1991, esses sócios são segurados obrigatórios, enquadrados como contribuintes individuais. Isso significa que o pró-labore deve sofrer desconto da contribuição do segurado e, adicionalmente, gerar obrigação previdenciária patronal para a empresa.

Contribuição devida pelo sócio

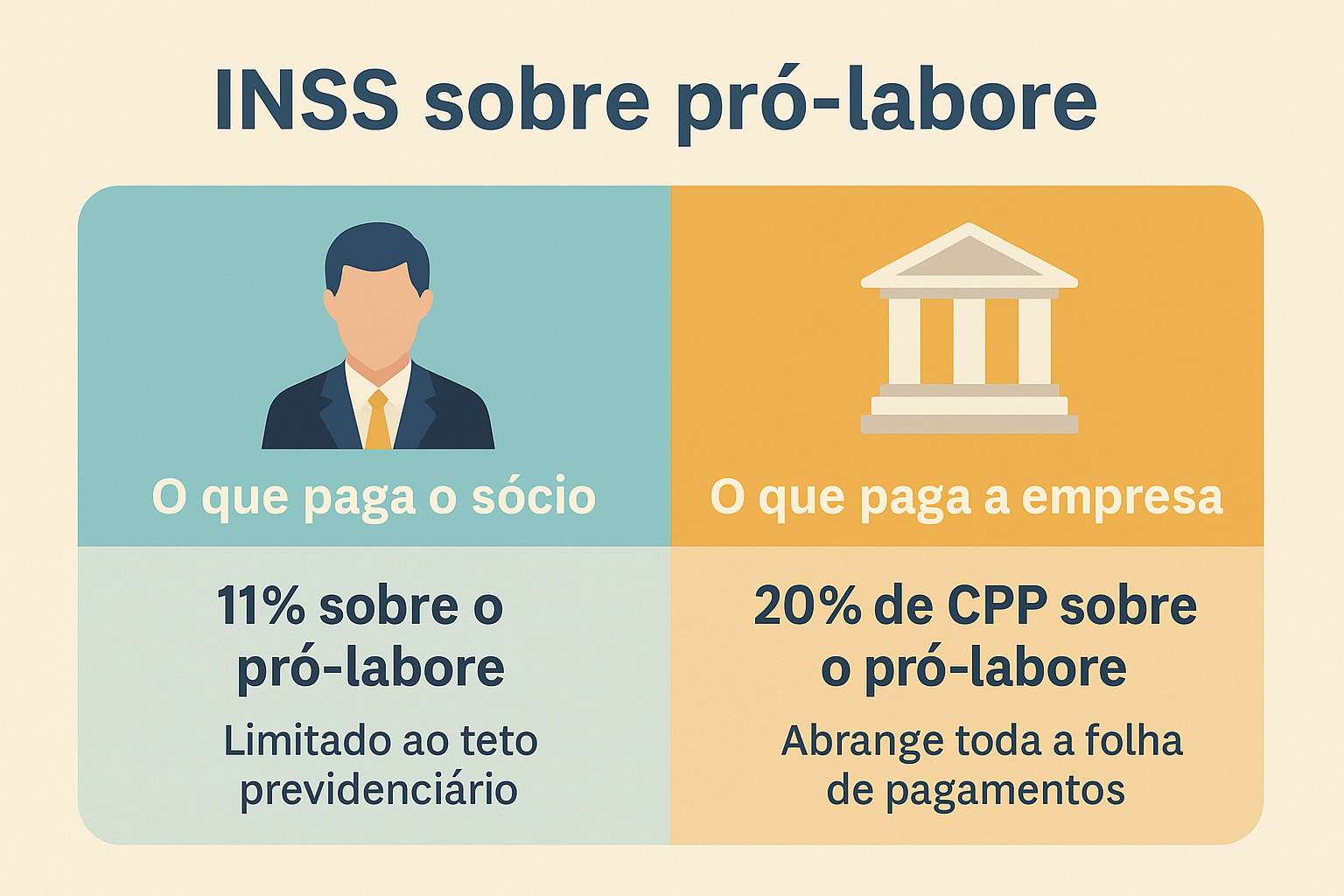

O desconto que recai diretamente sobre o valor recebido a título de pró-labore é de 11%, limitado ao teto previdenciário. Assim, um sócio que recebe R$ 2.000,00 terá R$ 220,00 retidos a título de INSS. Esse valor deve ser recolhido pela empresa, que atua como responsável tributário, utilizando as guias oficiais do sistema de arrecadação. O percentual de 11% é o mesmo independentemente de o valor do pró-labore ser igual ou superior a um salário mínimo, desde que não ultrapasse o teto previdenciário.

Contribuição devida pela empresa

Além do desconto feito do pró-labore do sócio, a empresa deve recolher 20% de Contribuição Previdenciária Patronal (CPP) sobre o valor da folha de salários, que inclui pró-labore, empregados e autônomos. Portanto, no mesmo exemplo, sobre os R$ 2.000,00 pagos ao sócio, a empresa recolherá R$ 400,00 a título de CPP. Essa contribuição não pode ser confundida com o desconto do sócio, pois tem natureza distinta e é obrigação da pessoa jurídica.

Outros percentuais e confusões comuns

Uma das maiores fontes de dúvida é a menção ao recolhimento de 11% apenas sobre o salário mínimo. Essa situação se refere ao Plano Simplificado de Contribuição do contribuinte individual, que recolhe facultativamente 11% do salário mínimo para ter direito apenas à aposentadoria por idade. Tal regra não se aplica ao pró-labore de sócios, já que nesses casos há obrigatoriedade de contribuição e responsabilidade solidária da empresa pelo recolhimento. Outro erro recorrente é tratar a alíquota de 20% como se fosse devida pelo sócio, quando na verdade corresponde à CPP paga pela pessoa jurídica.

Conclusão sobre o INSS sobre pró-labore

O INSS sobre pró-labore deve ser calculado de forma separada entre o desconto do sócio e a contribuição da empresa. O sócio tem 11% descontados de sua remuneração até o limite do teto previdenciário, enquanto a empresa recolhe 20% de CPP sobre o mesmo valor. Não há previsão legal de aplicação da alíquota de 11% apenas sobre o salário mínimo no caso de pró-labore, sendo esta regra específica para contribuintes individuais do plano simplificado. A correta distinção entre as obrigações evita recolhimentos indevidos e riscos de autuação.