A expressão cronograma da reforma tributária está no centro dos debates da contabilidade nacional, principalmente após a publicação da Emenda Constitucional nº 132/2023 e da Lei Complementar nº 214/2025. Com o início da transição previsto para 2026, precisamos compreender as fases de substituição dos tributos e os impactos na apuração fiscal, escrituração e planejamento tributário de seus clientes. Neste artigo, você encontrará uma análise técnica e detalhada de todo o processo.

Fases da reforma e marcos legais

A reforma tributária do consumo, que se desdobra no novo modelo de tributação com IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), foi viabilizada pela Emenda Constitucional nº 132, promulgada no final de 2023. Essa norma alterou dispositivos estruturais da Constituição Federal e criou o ambiente jurídico para substituição gradual de tributos existentes.

A Lei Complementar nº 214/2025 regulamenta os procedimentos de apuração e os critérios de transição. Apesar de já publicada, a lei ainda não exige recolhimento imediato, sendo a implementação iniciada apenas a partir de 2026, conforme o cronograma oficial.

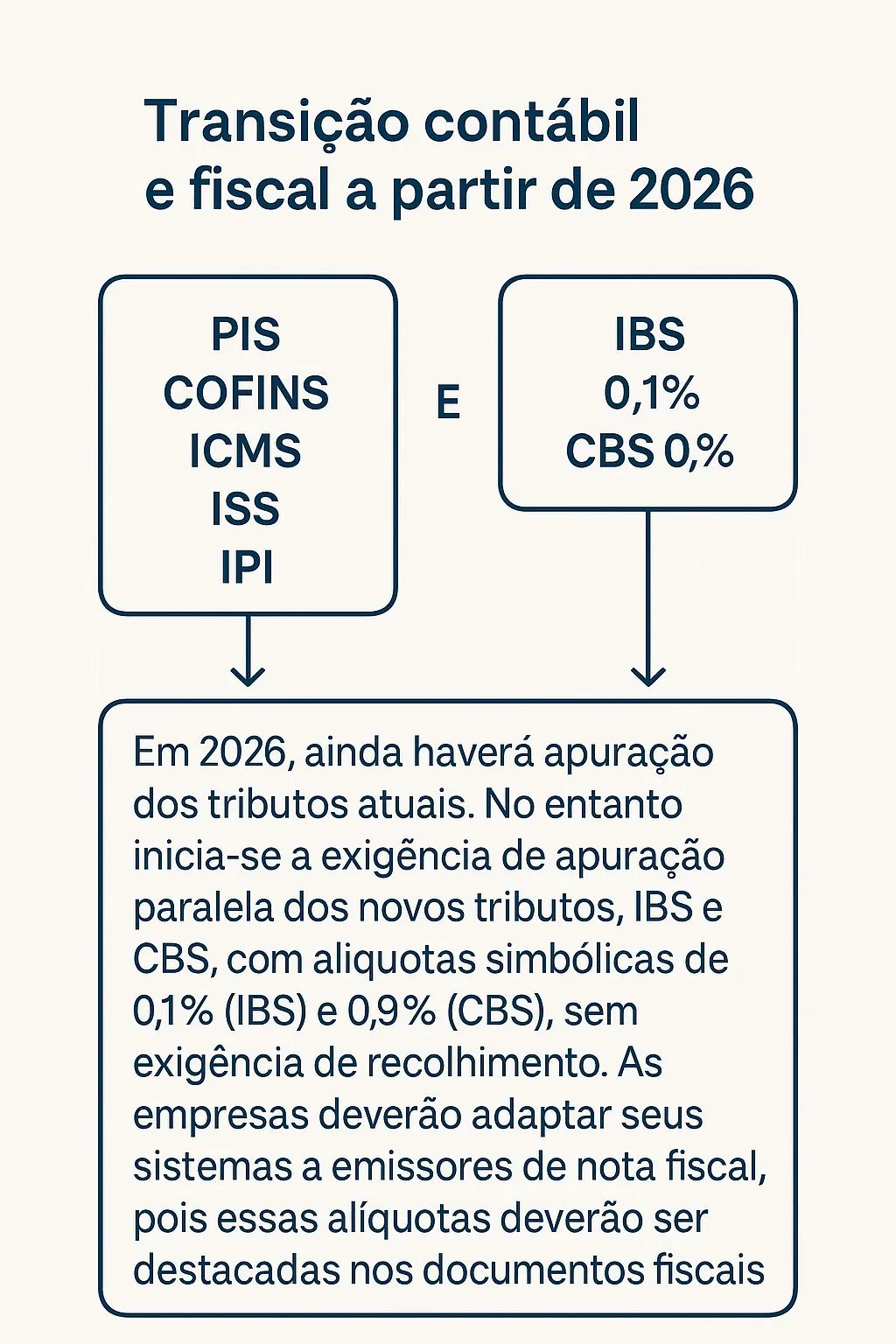

Transição contábil e fiscal a partir de 2026

Em 2026, ainda haverá apuração dos tributos atuais — PIS, COFINS, ICMS, ISS e IPI. No entanto, inicia-se a exigência de apuração paralela dos novos tributos, IBS e CBS, com alíquotas simbólicas de 0,1% (IBS) e 0,9% (CBS), sem exigência de recolhimento. As empresas deverão adaptar seus sistemas e emissores de nota fiscal, pois essas alíquotas deverão ser destacadas nos documentos fiscais.

Impactos contábeis em 2026

A contabilidade terá trabalho dobrado. Serão exigidas declarações, apurações e registros simultâneos dos sistemas antigos e novos. Essa “vida dupla” exigirá parametrização completa dos sistemas e acompanhamento constante da legislação. O foco do governo será testar os mecanismos de arrecadação e ajustar as alíquotas reais futuras com base nesses dados.

Recolhimento efetivo em 2027

A partir de janeiro de 2027, PIS e COFINS serão extintos. A CBS entra em vigor com alíquota efetiva, conforme definido pelo Senado Federal. O IBS continuará com alíquota simbólica, mas o recolhimento será exigido. O Imposto Seletivo, previsto na mesma emenda, também passa a valer, atingindo setores como bebidas alcoólicas, tabaco e combustíveis.

IPI e zona franca de Manaus

O IPI será significativamente reduzido e restrito a produtos fabricados fora da Zona Franca de Manaus. Essa exclusividade manterá a competitividade fiscal da região, respeitando os compromissos constitucionais com o modelo incentivado.

Escalonamento do ICMS e ISS: 2029 a 2033

A substituição do ICMS e do ISS será progressiva a partir de 2029, conforme o quadro a seguir:

| Ano | % da alíquota original de ICMS/ISS | Status do IBS |

|---|---|---|

| 2029 | 90% | IBS com alíquota parcial |

| 2030 | 80% | IBS em crescimento |

| 2031 | 70% | IBS consolidando-se |

| 2032 | 60% | IBS com quase totalidade |

| 2033 | 0% | IBS substitui totalmente ICMS/ISS |

Setor imobiliário e regimes de transição

A virada de 2026 para 2027 será determinante para o setor imobiliário. Nesse ponto será instituído o redutor de ajuste, que impactará diretamente a tributação de imóveis. Empresas do RET (Regime Especial de Tributação) e de parcelamento de solo urbano deverão analisar criteriosamente a estrutura patrimonial para definir o melhor momento de transição. A escolha equivocada poderá gerar perdas tributárias substanciais.

Planejamento e adaptação contábil

O cenário exige que os escritórios de contabilidade ajustem seus processos ainda em 2025. Embora os efeitos financeiros comecem a ser sentidos em 2027, a base de cálculo, estrutura de documentos e regimes tributários já serão alterados um ano antes. O planejamento tributário precisará considerar não só a substituição de tributos, mas também a eficiência fiscal no novo ambiente regulatório.

O cronograma da reforma tributária não é apenas um plano teórico: é um roteiro prático que irá impactar diretamente os sistemas, as operações e a estrutura fiscal das empresas.