O cálculo do percentual de ICMS do Simples RJ pode causar insegurança para micro e pequenas empresas, especialmente ao emitir nota fiscal que permita crédito ao destinatário. Saber qual alíquota aplicar exige consulta à legislação estadual, verificação da receita bruta acumulada e entendimento das vedações existentes. Este artigo mostra como identificar o percentual correto, evitando erros na emissão e recolhimento.

Legislação que define o percentual de ICMS do Simples RJ

O Estado do Rio de Janeiro dispõe de normas específicas que regulam o ICMS para ME/EPP optantes pelo Simples Nacional. A Lei nº 5.147/2007 estabelece alíquotas estaduais conforme faixas de receita bruta acumulada nos últimos doze meses (RBT12). A Resolução SEFAZ RJ nº 720/2014, especialmente sua Parte III, detalha a Tabela 2, que indica os percentuais de ICMS que podem constar no documento fiscal para permitir aproveitamento de crédito pelo adquirente. Também a Resolução CGSN nº 140/2018, nos artigos 60 a 62, disciplina o “credito de ICMS” de que trata a Lei Complementar n.º 123/2006 com redação da LC nº 128/2008.

Como calcular o percentual de ICMS do Simples RJ

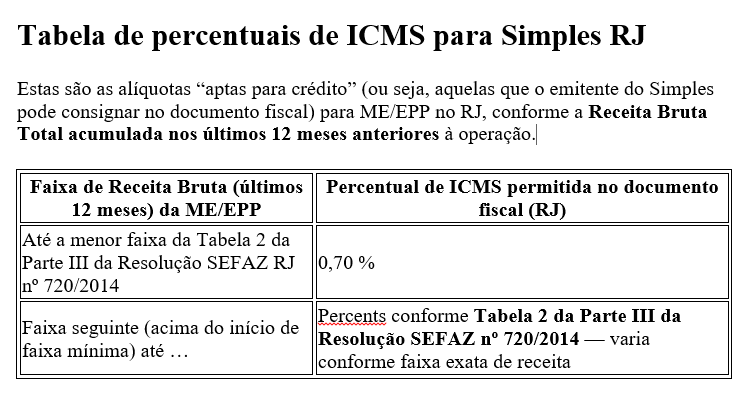

Para determinar o percentual de ICMS do Simples RJ que deve constar na nota fiscal, é necessário seguir alguns passos: primeiro identificar a receita bruta acumulada (RBT12) da empresa no período de doze meses anteriores ao mês de emissão da nota. Em seguida localizar na Tabela 2 da Parte III da Resolução SEFAZ nº 720/2014 a faixa correspondente a essa receita acumulada. O percentual associado àquela faixa é o que pode ser consignado no documento fiscal como “alíquota de ICMS” para permitir crédito ao destinatário.

Valores aplicáveis e faixas conhecidas

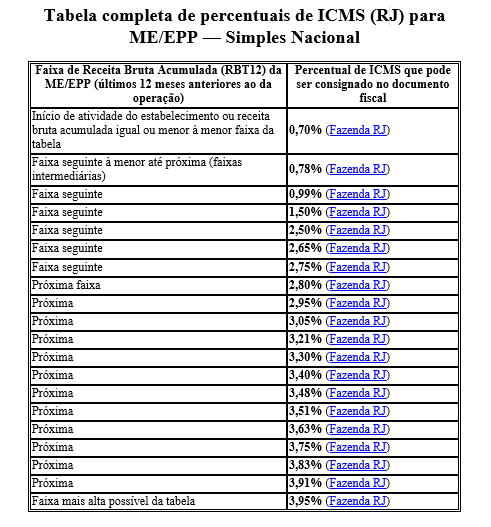

O estado do RJ estabelece diversas faixas de receita, cada uma com correspondente percentual de ICMS permitido. Exemplos dessas alíquotas incluem 0,70%, 0,78%, 0,99%, 1,50%, 2,50%, 2,65%, 2,75%, 2,80%, 2,95%, 3,05%, 3,21%, 3,30%, 3,40%, 3,48%, 3,51%, 3,63%, 3,75%, 3,83%, 3,91% e 3,95%. Para empresas no mês de início de atividade, há percentual padrão de 0,70%. Esses valores variam conforme a faixa da RBT12.

Requisitos e vedações ao uso do percentual de ICMS do Simples RJ

Há condições que impedem o uso desse crédito de ICMS, mesmo que se calcule o percentual correto. Conforme a legislação estadual e federal: não será permitido consignar o crédito quando o emitente estiver sujeito à tributação fixa mensal do ICMS (regime fixo), quando a operação envolver mercadorias ou serviços imunes ou isentos, ou em casos de operações de transporte e serviços de comunicação interestadual ou intermunicipal. O documento fiscal deve conter expressão legal permitindo aproveitamento do crédito, como exige o art. 23 da LC 123/2006, com redação da LC 128/2008 e dispositivos da Resolução CGSN nº 140/2018.

Conclusão

O percentual de ICMS do Simples RJ deve ser calculado com base na receita bruta acumulada (RBT12) e na faixa correspondente da Tabela 2 da Parte III da Resolução SEFAZ RJ nº 720/2014. Mesmo que muitos digam que ele varia mês a mês, isso ocorre apenas em função de mudança de faixa da receita. A empresa precisa estar ciente das vedações expressas na legislação estadual e federal. Emitir nota fiscal com percentual correto é fundamental para evitar autuações ou glosas pelo Fisco.